第8章では以下の点について学んでいきます。

- 経営計画・事業計画の意味と位置づけ

- 事業計画の作成

- 現状の分析

- 戦略の策定

経営計画・事業計画の意味と位置づけ

ここでは経営計画・事業計画の意味と位置づけについて解説していく。

経営計画・事業計画の意味

まずは経営計画と事業計画の意味は以下の通りである。

- 組織に求められる経営計画の策定

- マネジャーに求められる事業計画の策定

順番に解説していく。

組織に求められる経営計画の策定

組織を取り巻く環境は、イノベーション、グローバル化の進展による加速的な競争激化や国際情勢の不安定化、気候変動などによって不確実性が高まっている。

このようなビジネス環境において組織が持続的に成長を遂げていくためには、経営層が外部環境の変化を踏まえつつ、中長期的に組織として目指すべき方向性を決定したうえで、目標を定め、計画を策定し、全社的に取り組むことが重要となってくる。

この組織として中長期的に目指すべき方向性については、2030年までに目指すべき世界の姿を示すSDGsおよびESGを参考にすることができる。

このことは、組織の規模の大小を問わず、あらゆる組織に当てはまる基本的な考えだが、上場企業については特に「コーポレートガバナンス・コード」に基づき、持続的成長と中長期的な企業価値の向上を目指した経営戦略や経営計画の策定と、収益力・資本効率等に関する数値目標を株主に対して開示することが求められている。

コーポレートガバナンス・コード

コーポレートガバナンス・コード(CGC)は、株主の権利や取締役会の役割、役員報酬のあり方など、上場企業が順守するべき行動規範を示した企業統治の指針である。

CGCは、コーポレートガバナンスを「会社が、株主をはじめ顧客・従業員・地域社会党の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組み」と定義づけ、株主の権利が実質的に確保される環境の整備を行うことなどを求めている。

上場企業に対してCGCの実施が求められる背景として、取締役(会)だけがその活動を一手に掌握し、利潤が株主への配当や設備投資、賃金等に十分に反映されず、内部留保を増やすことに注力するという企業風土への批判があったことが挙げられる。

CGCでは、こうした企業風土を改善し、国際競争力を高めるための成長戦略が示されている。

上場企業は、CGCの実施を法的に義務付けられているわけではないが、「Comply or Explain」という原則のもと、コードを実施 (Comply)しないのであれば、その理由を投資家に説明 (Explain)することが求められる。

2015年に策定されたCGCは、2018年と2021年に改訂され、2021年改定では、初めて人的資本や知的財産への投資等について自社の経営戦略・経営課題との整合性を意識しつつ、わかりやすく具体的に情報を開示・提供すべきであることが盛り込まれた。

ここで定めた数値目標は、組織が一定期間において必ず達成すべきものであり、いわばKGI (Key Goal Indicator: 重要目標達成指標)と呼ぶことができる。

そして、経営計画がKGIの達成に向けて必要な過程をクリアできているかを計測する指標としてのKPI (Key Performance Indicator: 重要業績評価指数)を定め、経営情報を可視化し業績管理をすることが必要である。

KGIとKPIについては第10章番外編を参照されたい。

マネジャーに求められる事業計画の策定

マネジャーは組織の経営の一端を担う者として、経営層が決定した経営戦略・経営計画を実現するために、チームとしていかにその事業を進めていくべきかを考え、予算や売上などを考慮して行動計画に落とし込まなければならない。

マネジャーは、変化が激しい環境下において、事業推進のエンジンとして、自らのミッションを踏まえ、常に次の市場、新しい顧客に、新しい価値を提供するという役割を担うことが求められる。

すなわち、マネジャーが行うべき業務のマネジメントは、チームとして組織の経営計画の実現に貢献することといえる。

経営計画・事業計画の位置づけ

経営計画は、経営戦略を実現するために必要な具体的な施策の行動計画とその結果自社がどのような状態になっているのかを表した数値目標で構成される。

同様に、事業計画は経営計画を実現するための行動計画と数値目標で構成されている。

マネジャーは、経営層によって決定された経営計画と整合性を保つように事業計画を考え、両計画の実現のために個別にKGI・KPIを設定し、進捗管理を行う必要がある。

経営計画

経営計画は、組織の現状を把握した上で組織のあるべき状態を定め、あるべき状態に到達するための道筋を示すものである。

経営計画の内容例:

事業の多角化、増資等の資本政策、業務提携、企業の合併や買収(M&A)、生産拠点の再編成など

経営計画が対象とする期間は、組織の規模やその事業の性質、経営者の考え方などによってさまざまだが、3年~5年程度であることが一般的である。

事業計画

事業計画は、経営計画において定めた目標を達成するために各部門において実行すべき事業に関する計画を指す。

一般に、経営計画より短期的で戦術的な内容となる。

例(メーカーの場合):

既存製品のコスト削減や性能強化、新規製品の開発など

経営計画・事業計画の策定に役立つ様々な戦略論・フレームワーク

経営計画・事業計画の策定において組織の直面する外部環境や組織の財務状況等が分析・検討の対象となる。

外部環境を分析するフレームワークとしてPEST分析を用いることがある。

また、事業を取り巻く業界を分析するフレームワークにはファイブフォース分析がある。

外部環境の分析に加え、事業運営の状況を正確に把握する。

組織の財務状況は、貸借対照表、損益計算書およびキャッシュフロー計算書という財務諸表によって示される。

マネジャーはこれら財務諸表の内容を理解することが求められる

また、自己の組織における経営資源(リソース)が競争戦略上どのような意義があるのかなどを分析するフレームワークとしてジェイ・バーニーのVRIO分析がある。

さらに、経営計画・事業計画においては、一般に、自己の組織またはチームが採用している経営戦略・事業戦略が示される。

マイケル・ポーターの競争戦略やフィリップ・コトラーの競争地位戦略により、マーケットにおける自己の組織の位置づけに応じてとるべき戦略を理解するとともに、アンゾフの成長マトリクスを基礎とする成長戦略を理解する。

上記の様々な分析方法・フレームワーク・戦略論について、ここでは事業計画の策定のためのツールとして紹介しているが、これらのツールはマネジャーが事業計画を策定する際に有用なだけでなく、経営層が組織全体の経営計画を立案するためのツールとしても用いられることがある。

【番外編】DXの推進

DX (Digital Transformation)とは、企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立することをいう。

DXは、単に従来から行っている業務をデジタル技術を利用して効率化するということではなく、顧客への新たな価値提供の観点から従来のビジネスモデルを脱却して斬新なビジネスモデルを創出したり、組織文化自体を新しい価値に見合うように変革したりすることに取り組むことを指す。

組織は、DXの取り組みを進めるに際し、将来のあるべき組織の姿と現状とのギャップを埋めるための課題を整理し、デジタル技術によってその課題を解決する。

マネジャーは、経営層が示す方向性を正確に理解した上で自らが管理するチームでそれを事業や業務に具体化していくことが求められている。

事業計画の作成

ここでは事業計画の作成について知っておくべきポイントをまとめていく。

事業の目的・業績目標を明確にする

事業計画の作成においては事業の目的・業績目標を明確にすることが重要である。

1つずつ解説していく。

事業の目的を明確にする

マネジャーは、重要課題(マテアリティ)を認識して事業計画を作成し、自己のチームに伝え浸透させるという重要な役割を担っている。

事業計画の作成にあたっては、必ず事業の目的を明確に示す必要がある。

事業の目的は、自社の経営理念や価値観に沿ったものでなければならない。

さらに、マネジャーは事業の目的をチームとして実現するにあたって、自社のステークホルダー(株主、従業員、機関投資家、取引先、顧客、地域社会など)が高い関心を持って中止していることを常に意識する必要がある。

チームとして目指すべき姿が明確であれば、チームメンバーはそれを判断の拠り所として業務を遂行できるため、事業を効率的に進めることが可能となる。

また、チームの目指すべき姿が明確になれば、顧客や協力者のより強い支援を受けることが可能になる。

業績目標を明確にする

事業計画においては、事業が収益事業として魅力的であることを検証し、その事業計画の実施により、十分な売り上げや利益を得られることが確認できなければならない。

すなわち、マネジャーが、自己のチームにおいて、その担当する事業によって一定期間に達成すべき売上高や営業利益等の業績目標を明確にすることである。

このような業績目標として示される金額は、一般に予算と呼ばれることがある

ここで定める業績目標としての予算は、経営計画と整合性のとれた数値である必要がある。

【番外編】社会的な価値と経済委的価値の両立 -共通価値の創造(CSV)-

企業は、その活動によって生じる負の影響が社会にもたらすコストをCSR (Corporate Social Responsibility、企業の社会的責任)(第12章第4節参照)として、事業活動により得た利益を環境・社会的活動等を通じて社会に還元することにより、社会への負の影響を軽減しようと試みている。

しかしこれは事業活動と社会への還元とがいわばトレードオフの関係となり、企業の業績が悪化するとCSR活動が停止してしまうこともあった。

こうしたCSRの考えに対して、「経済的価値を創造しつつ同時に社会的な課題を解決することで社会的価値を創造する」というCSV (Creating Shared Value, 共通価値の創造) (Michael Porter)の考え方が重要であると認識されてきている。

CSVは、企業が得た利益の社会への還元という「社会貢献」としての側面が強かったCSRへの取り組みを、収益を上げる仕組みの中に組み込んでいる点に特徴がある。

例:

- 環境への負荷を削減すると同時にコストの削減を実現する

- 原材料の調達先の労働環境を改善すると同時に高品質な原材料の安定的な調達を図る

事業を取り巻く現状を把握する

マネジャーが事業計画を作成するにあたっては、必要に応じて、自社を取り巻く現状を分析することが必要となる。

現状を分析するには様々な方法が考えられるが、フレームワークの活用により効率的な分析が可能である。

事業の目的・業績目標を実現するための戦略を策定する

最初のステップで、事業の目的および業績目標を明確化し、自己の組織・チームを取り巻く内部および外部環境を確認した後は、かかる事業の目的および業績目標を達成するために、どのような道筋を通りどのように事業を展開することが有用なのか、その戦略を立案する。

ここでは主に、以下について検討していく。

- 競合との競争で優位に立つため、どのようなポジション(価格競争、差別化、独自性、多角化など)を選択するか

- どのようなマーケティングを展開して、商品・サービスを顧客に展開するか

- どのような事業モデル(ビジネスモデル)を採用するか

事業の損益を確認する

ここでは事業の損益の確認について解説していく。

損益計画とは

損益計画では、事業に必要な費用と得られる売上から、どれだけの収益が見込めるか、事業が採算に合うかどうかを検証する。

損益計画は事業計画を構成する一要素だが、一般的には、前述した全社の経営計画における売上や利益に基づいて各チームへの期待値として導き出される。

したがって、マネジャーは、損益計画の内容を経営計画と整合させるとともに、損益計画で定める収益目標の達成のために必要な戦略の策定と一体的に検討することが重要となる。

損益計画において検討すべき基本的な項目としては、損益計算書(第10章第2節参照)で示される以下が挙げられる。

- 売上高

- 売上原価

- 売上総利益(粗利)

- 販売費及び一般管理費

- 営業利益

損益計算書は一定期間における組織全体の経営成績を表す財務諸表の一種であるのに対し、損益計画は、マネジャーが業務のマネジメントを目的として、担当している事業の損益の状況を把握し将来を予測するために策定するものである。

損益計画で示される基本的な項目のうち売上高については、事業計画の対象である製品・サービスの価格(単価)x 売上数量を見積もって、次期における製品・サービスそれぞれの売上高を予想する。

損益計画における売上高を予想するにあたっては、次のような方法を参考にすることができる。

なお、これらの考え方は、後述のバックキャスティングの考え方に対し、フォアキャスティングと呼ばれる。

- 過去の実績に基づいて予想する方法

前期に同様の商品やサービスを提供していれば、前期の実績に基づいて次期の売上高を予想することができる。

前期の実績に、目指すべき売上高の成長率を乗じて次期の売上高を予想する。 - 顧客等ごとに予想される売上高を積み上げる方法

顧客や営業拠点・営業担当者ごとに見込まれる売上高を積算していく方法である。

例えば、営業拠点における月の平均的な売上として2億円を見込める場合、営業拠点が3か所であれば、年間72億円の売上高を予想することができる。 - 市場規模と市場シェアから売上高を計算する方法

対象とする商品・サービスの市場規模を統計資料等によって把握し、その市場の成長性と自社の商品・サービスの市場シェアから売上高を計算する方法

実際には、これらの方法を適宜組み合わせることにより、精度の高い説得力のある売上高を予想することが可能となる。

売上原価、販売費及び一般管理費といった経費は、売上高を予想する際に用いたのと同一の期間において、どれだけ必要かを詳細に見積もる必要がある。

これにより、一定期間単位の売上高と経費が明らかになり、売上高から経費を差し引けば、当該事業の利益予測ができる。

ある程度損益計画の概要が決まってきたら、経費を差し引いて利益の出る売上高の水準となっているか、仮に利益が得られない売上高が予想された場合、売上高を増加させる方法はないか、経費を減少できないかなどを再度検討する。

このようなプロセスを繰り返して、損益計画を実現可能で説得力あるものとし、また事業計画を収益性のある魅力的なものに仕上げていく必要がある。

損益分岐点

ここでは損益分岐点について解説していく。

損益分岐点とは

事業の損益を確認するに際し、事業によって収益を得るために最低限必要となる売上高(必要売上高)がいくらなのかを算出するために、損益分岐点を把握する必要がある。

損益分岐点とは、売上高から経費(固定費と変動費)を差し引いた利益の額がプラスでもマイナスでもなくゼロになるときの売上高(損益分岐点売上高)または販売数量(損益分岐点販売数量)である。

売上高が損益分岐点売上高よりも多ければ黒字になり、これよりも少なければ赤字となる。

損益計画において、損益分岐点売上高を達成できなければ、計画を見直す必要がある。

固定費、変動費および総費用

利益の額は、売上高から経費を差し引いて算出する。

損益分岐点の算出には、経費を変動費と固定費に分けて考える必要がある。

固定費は、売上高の増減にかかわらず発生する費用である。

例:事務所・店舗の賃料、固定資産減価償却費、従業員給与、役員報酬等

これに対し変動費は、売上高の増減に伴って増減する費用である。

例:原材料費、仕入原価、外注費、放送日、繁忙期棟に雇用するアルバイト賃金、販売手数料等

そして、固定費に変動費を上乗せすることで総費用を算出する。

損益分岐点の算出

そのうえで、総費用を上回る売上高はいくらになるかを算出する。

例えば、1個販売するために必要な変動費が350円のA製品を450円で販売するとする。

1か月の固定費が100万円とした場合に、A製品の販売により利益を生み出すために必要な販売数量を考える。

損益分岐点売上高を算出するにあたっては、「限界利益」の概念を知っておく必要がある。

A製品の販売価格は450円であり変動費は350円であるため、限界利益は以下のように求められる。

450円 – 350円 = 100円

この場合、固定費100万円を回収するために必要な損益分岐点販売数量は以下のように求められる。

100万円 ÷ 100円 = 10,000個

つまり、損益分岐点売上高は、以下のように求められる。

100円(販売単価) x 10,000個(損益分岐点販売数量) = 450万円

したがって、損益分岐点販売数量および損益分岐点売上高は、次の計算式で算出できる。

- 損益分岐点販売数量 = 固定費 ÷ 限界利益

- 損益分岐点売上高 = 販売単価 x 損益分岐点販売数量

損益分岐点を明確にすることにより、目標とする利益をあげるためには、どのくらいの売上高を目標値として設定しなければならないかを明確にすることができる。

バックキャスティング思考による事業計画の策定

事業計画を策定するにあたっては、従来、過去の実績等をベースに、現状から予測し得る数値等を積み上げる、いわゆるフォアキャスティングによることが多くみられる。

他方、変化の厳しい現代のビジネス環境においては、現在の延長線上の10年後、20年後には、かつてのカメラフィルムのようにビジネス自体が大幅に縮小してしまう可能性は十分にある。

社会経済情勢や自然環境の変化を見通し、これまでの延長線上にないビジネスの選択肢を模索することが、企業の持続的な成長に不可欠と考えられる。

一方で、不透明で不確実な将来に対し、「従来の延長」とは異なる「未来」の視点に立った目標をどうやって設定すればよいのかといった問題にぶつかり得る。

こうした状況下で足がかりとなるのがSDGsである。

SDGsを実現するための努力は、企業が将来においても存続し、あるいは大きく成長するための重要な要素となる。

SDGsについては第1章で詳しく述べている。

SDGsは、気候変動・エネルギー等の環境問題、貧困対策・ジェンダー平等などの社会問題等、非常に幅広い分野にわたる目標を掲げている。

これらの目標間には、例えば地球環境保護と経済発展との間に想定されるようなトレードオフ(両立が困難で、「こちらを立てればあちらが立たず」といった矛盾)が生じ得る問題があり、従来の考え方や態度を変えなければ解決できない課題が多く存在する。

SDGsは、「2030年には、世界はこうなっている必要がある」というゴールを定めているものの、これを実現するための具体的な方法は示していない。

バックキャスティングは、現在から未来を考えるのではなく、目標とする「未来のありたい姿」を定め「未来を起点」に、そこにたどり着くために今後必要となるモノや行動を考え実施する手法である。

フォアキャスティングとバックキャスティングの2つのしゅほは、相互補完的なものであり、いずれが優れているという性質のものではない。

ケースによって使い分けることが重要である。

ただし、SDGsのように、単に従来の事業等の延長線上で考えるのでは到達が困難なゴールを目指すには、現状や過去のデータの分析に基づき方策を考えるのではなく、未来の「あるべき姿、ありたい姿」を起点として、その実現のために埋めるべきギャップや今実施すべき方策を考えるバックキャスティングのアプローチが有効である。

フォアキャスティングに基づいて策定した事業計画とバックキャスティングに基づく事業計画を比較した場合、両者の間には、当然のこととして相当なギャップがあると思われる。

このギャップを埋めるために社内外の英知を集めて創意工夫をすることで、イノベーションが促進されることにつながると考えられる。

英知を結集して得たイノベーションは、これを特許権などの知的財産として、自社の製品開発に活かしたり他社にライセンスするなど、経営資源の増加・強化につなげることが可能である。

サプライチェーンの管理

一般に、商品や製品は、消費者の手元に届くまでに多くの過程を経る。

例:製造業の場合

原材料・部品の「調達」→製品の「製造・加工」→「保管・在庫管理」→「配送・物流」→「販売」→「消費」

「サプライチェーン」は、このような商品や製品が消費者の手元に届くまでの一連のプロセスを指す。

サプライチェーンにおいては、個々のプロセスは各々個別に切り離されているものではなく、ネットワークとして構成された異種事業の集合体である。

そして、このネットワークの価値は、必要な時に必要なものを入手することを期待する消費者のニーズに的確に応えられる機能を有するかにより決まる。

こうした機能を高めるためには、消費者ニーズの視点からサプライチェーンを俯瞰することが重要である。

原材料の調達、製品の製造・加工、在庫管理、受注・販売、配送といった各事業の個々の最適化(部分最適)ではなく、全体最適化を図ることが重要である。

その時々の社会の需要やトレンドに適合する製品を、必要な量を製造して適正在庫を維持し、ニーズに応じて的確に配送することを実現するために、全体で情報を共有し、連携することが重要になる。

また、企業には、SDGsの達成に貢献する活動を事業として推進することが求められている。

こうした状況下において、さぷらーチェーンを可視化することで、各プロセスにおける活動が、SDGsの達成に資する(正の影響を及ぼす)のか、逆にSDGsの達成の妨げになる(負の影響を及ぼす)のかを検証する手掛かりになる。

こうした検証から、SDGsと自社事業の関連が明確になる。

また、SDGsの達成に好影響を及ぼす事業活動を推進し、SDGsの達成に悪影響を及ぼす事業活動をなくす、あるいは最小限にとどめるなど、SDGsに貢献するために実施すべき自社の課題が明確になる。

なお、サプライチェーンの管理においては、サプライチェーンにかかわる様々なリスクに留意し、適切に対応することが必要である。

サプライチェーンにかかわるリスクについては、第14章第7節を参照されたい。

事業計画を実施するための体制と人員配置

事業が円滑に推進されるか否かは、その事業を管理運営するための体制の善し悪しにより大きく影響を受ける。

そこで、事業計画において、事業を実施する体制を明確にする。

具体的には、事業を実施するにあたって必要となる業務を洗い出し、それぞれの業務に必要となる人員を見積もる。

事業の規模によっては、業務ごとに課または係を設置したり、単に担当者を配置したりする。

事業計画実施のための体制構築

実施体制の策定にあたり、事業を構成する業務ごとの担当設置およびその担当業務の明確化が重要になる。

例えば、自社製品を販売する事業を想定した場合、販売するチャネル等に応じて、顧客への製品の直接販売、小売店への卸売、インターネットを通じた通信販売という業務に区分したときは、それぞれの業務ごとに課、係または担当を設置する。

さらに、それぞれの業務において、例えば顧客や小売店への営業活動や通信販売に必要なシステム管理等のように、各業務を遂行する上で必要な要素を割り出し、それらの要素に必要な人数や技能・スキルを確認する。

人員配置計画

業務のマネジメントにおいては、業務量に相応する部下の適切な配置が必要である。

部下の適正な配置により人員効率を高めることは、業務の品質や就業環境の維持・向上の観点からも重要である。

また、マネジャーは、チームの力を最大限発揮させるために、個々の部下の力量を把握し、最適な業務割当を行うとともに、部下の成長につながるような目標を与え、部下のモチベーションを高めることも重要である。

人件費の管理

人件費を効果的にコントロールするための手法として、人時売上高・人時生産性という指標の活用性が考えられる。

例えば、次のような状況のX店舗を例に考えてみる。

【1日の平均売上高】:40万円

【1日の平均総労働時間(従業員数 x 労働時間)】:80時間

【売上高総利益率】:50%

【平均時給】:1,500円

人時売上高は40万 ÷ 80 = 5,000円/時間となる。

人時生産性は(40万 x 50%) ÷ 80 = 2,500円/時間となる。

この状況で、X店舗において人件費の削減を図るため、人件費率(売上高に占める人件費の割合をいい、人件費 ÷ 売上高 x 100で計算される)の目標を25%に設定した場合に、どのくらいの人時売上高が必要かを考えてみる。

この場合に必要となる人時売上高は、X店舗の平均時給1,500円 ÷ 25% = 6,000円/時間となる。

つまり1時間に6,000円以上の売上高を確保すれば、人件費率を25%以下に抑えることができる。

この6,000円が目標人時売上高になり、この場合の人時生産性は、X店舗の売上高総利益率が50%であるので、6,000 x 50% = 3,000円/時間と算出される。

ただし、人件費の削減は重要だが、顧客満足の観点をおろそかにすれば、かえって売り上げの低下を招くおそれもあることを、マネジャーとして忘れてはいけない。

【番外編①】バリューチェーンとは

サプライチェーンが商品や製品が消費者の手元に届くまでの一連のプロセスであるのに対し、バリューチェーンは、サプライチェーンにおけるプロセスのどの段階でどれだけの価値が生み出されているかという視点から分析する考え方である。

例えば、製品の製造業では、原材料を加工し製品を製造して販売するにあたり、各段階で何らかの価値が生み出される。

バリューチェーンは、このような各段階での価値を最大限にするための考え方である。

サプライチェーンをマネジメントするにあたっては、単に各事業のプロセスを見るのみではなく、その過程で、バリューチェーンとしての「価値が上がっているか」という視点で見直すことが重要である。

サプライチェーンは、バリューチェーンの分析・検討の前提として不可欠だが、場合によってはさぷらーチェーンにおけるプロセスの一部をカットするなどといった大胆な見直しが必要なこともあり得る。

【番外編②】営業店や小売店等における従業員のシフト管理

人員配置を適正に行い、人件費をコントロールする手法の1つとして、曜日別・時間帯別の客数や売上高を予測し、その予測から割り出される業務量に応じた人員配置を行うことが挙げられる。

そのために必要なステップとして、次のようなものを挙げることができる。

- 曜日別・時間帯別に、行うべき業務を洗い出す

- 1で洗い出した業務を遂行するための推定所要時間を明確にする

- 1で洗い出した業務を遂行するために必要な技能や知識を明確にする

- 1, 2で洗い出した作業および推定所要時間を、曜日・時間が一覧できるスケジュール表に記載し、そこに3で明確にしたスキルを持った人員を配置する

このように、想定される業務量に基づきシフトを決定するが、実際は計画通りに進行しないことがある。

マネジャーは、必要に応じてシフトの再調整を実施して業務の滞留を防ぐこととなる。

こうした人員管理を継続的に実施し、その実績を蓄積することにより、人員配置計画の制度を高めていくことが求められる。

現状の分析

事業を取り巻く現状を分析することは、事業計画の策定にあたり不可欠だが、現状分析の重要性はこれにとどまるものではない。

マネジャーが常に自らの遂行する業務の現状を分析することは、次の観点から非常に重要な事項である。

- 事業を取り巻く現状を分析することにより、事業を推進するにあたり、どのような課題を解決しなければならないか、どのような戦略を採用すれば、収益の最大化を図れるのか、を明確にすることができる

- 自チームで遂行する事業の評価すべき点、改善すべき点を明らかにし、現在の事業がより効率的に運営されるよう事業計画を見直したり次の事業計画の策定に活かすなど

また、マネジャーにとって、自チームで遂行する事業が効率的に収益をあげているかを常に確認・意識することが不可欠であり、その意味においても、現状の分析は重要である。

財務状況の分析については、第10章第1節「成果の検証」を参照されたい。

現状を分析するには様々な方法が考えられるが、効率的な分析のために既存のフレームワークを活用することも有益である。

ここでは現状分析に役立ついくつかのフレームワークを紹介する。

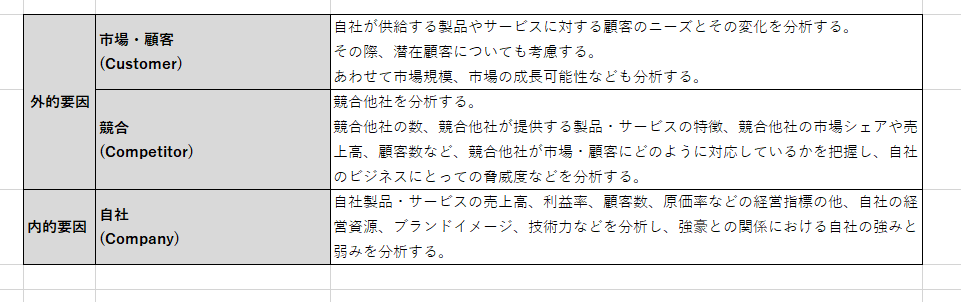

顧客、競合、自社の3つの視点からビジネス環境を分析するフレームワーク -3C分析

3C分析は、自社を取り巻く外部環境(市場・顧客と競合他社)と自社自身を分析することによって、競合他社との過剰な競争を避けながら自社の製品・サービスを適切に顧客に提供する方策などを分析するフレームワークである。

3C分析は、新規事業を立ち上げたり、新商品や新サービスを開発して市場に投入しようとする場合などに用いることができる。

例:新商品の開発にあたり、その商品は顧客ニーズに合致しているか(市場・顧客)、競合他社が供給している承認に比べて新規性や高い品質を備えているか(競合)、自社の強みを生かせるか(自社)といったポイントを検討する。

また、ほかの市場に参入しようとする場合や、逆に従来行ってきた事業や提供している商品・サービスを廃止・撤廃するか否かを検討する際にも用いることができる。

事業を機会、脅威、強み、弱みから分析する -SWOT分析

マネジャーは、組織の外部環境を分析して自社にとってチャンスのある分野で最大限の効果を発揮できる戦略を考えなければならない。

組織を取り巻く外部環境と組織内部との関係を分析してビジネスチャンスを見出すフレームワークがSWOT分析である。

SWOT分析は、自己の組織の強みや弱みを把握するとともにビジネスの機会と競合他社の脅威などを分析して、どのような事業に進出すべきかなどを決定するのに役立つ。

マネジャーは、目標達成の具体的な方向性やビジネスの成功要因を考える際に、SWOT分析を利用することができる。

SWOT分析の意味

SWOT分析では、組織の事業運営に関する要素を、強み(Strengths)、弱み(Weaknesses)、機会(Opportunities)および脅威(Threats)に分類してそれぞれの要素を洗い出し、組織の方向性や経営資源を投入すべき事業などの決定に役立てる。

強みと弱み

強みと弱みは、組織の内部環境に関すること(内的要因)であり、その組織の競合他社との関係で自社の経営資源(ヒト・モノ・カネ・情報)の優劣を評価するものである。

強み:(他の組織との関係で)その組織の有利な特質

弱み:その反対の特質

機会と脅威

機会と脅威は組織の外部環境に関すること(外部要因)である。

組織の外部環境である政治状況や法制度・経済情勢・社会環境や一般消費者の動向・技術に関する状況に加え、競合他社や市場の動向などについて、自社に有利か不利かを評価するもの。

機会:組織の目標に対する外部的に有利な状況

脅威:外部的に不利な状況

外部環境は、非常に広範囲の状況を分析することもできる反面、ある限定された範囲に偏ってしまうと漏れが生じる。

そこで、分析は第9章第2節で後述するMECEのフレームワークに従って行う。

SWOT分析を利用した新たな方策の策定

SWOT分析は、目標を達成するために、いかなる経営資源をどのように投入していくべきかを考える際に有効なツールである。

ある目標の達成にとっては強みである項目も、目標が異なれば弱みともなり得ることに注意が必要である。

5つの競争要因を分析し収益性向上を図る -ファイブフォース分析

ここではファイブフォース分析について解説していく。

ファイブフォース分析の意味

マネジャーは、競合他社を抑えて高い収益を得られる事業を実施すること、または製品を市場に供給することができれば、自己のチームの業績目標を達成する可能性が高くなる。

マネジャーは、自社の属する業界の収益性と収益構造を知り、その分析結果に基づいて、チームとしていかに目標を達成するかという戦略を練る必要がある。

このように業界の収益性と収益構造から自社の競争戦略を分析するためのフレームワークにファイブフォース分析がある。

ファイブフォース分析は、アメリカの経営学者であるマイケル・ポーター (Michael Porter)によって提唱されたフレームワークである。

ファイブフォース分析では、以下5つの競争要因を整理・分析し、その業界における収益性を把握する。

- 新規参入の脅威 vs 新規参入企業

- 業界内競争 vs 競合他社

- 買い手の圧力 vs 顧客・消費者

- 売り手の交渉力 vs 仕入れ先

- 代替品の脅威 vs 代わりになる商品

この分析の結果、自社にとって最も有利に参入できる業界はどこか(市場全体におけるポジショニング)、また当該業界の中でいかなる競争上の立場をとるか(業界におけるポジショニング)を明確にすることができる。

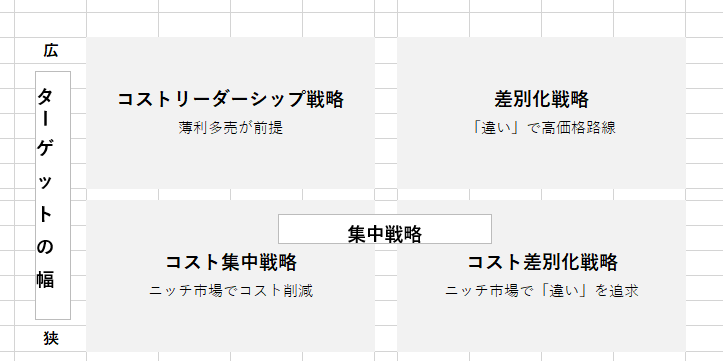

3つの基本的な競争戦略

ポーターは、企業が5つの競争要因に対処し、競合他社に打ち勝つための基本戦略として「コストリーダーシップ戦略」、「差別化戦略」、「集中戦略」の3つを挙げている。

ポーターは、これらの競争戦略から自社の価値を最大にする戦略を選択し、その戦略に集中し、その戦略が目指すものを実現した企業は、5つの競争要因に対する防衛力ができるとしている。

カナダの経営学者であるヘンリー・ミンツバーグ (Henry Mintzberg)は、マイケル・ポーターなどの理論的な経営戦略論を批判し、「不確実性の高い現代において、企業経営は、データや理論に基づいて計算の上で行われるものである」という考え方を主張している。

ミンツバーグのこのような考え方は「創発戦略」と呼ばれる。

外部環境の分析に役立つフレームワーク -PEST分析

ビジネスを取り巻く外部のマクロ要因を分析するためのフレームワークがPEST分析である。

3C分析における「市場・顧客」、SWOT分析における外的要因(機会と脅威)およびファイブフォース分析における「新規参入の脅威」および「代替製品・代替サービスの脅威」など、外的要因を分析する際に、PEST分析のフレームワークを利用することができる。

分析に使われるそれぞれの状況について解説していく。

政治状況・法制度 (Politics)

Politicsは、自社のビジネスに関連する政治や法規制の状況である。

具体的には、政府の政策転換、ビジネスに関連する法律の改正状況、国際政治の状況・貿易の動向などである。

例:

- 企業活動に対する規制法である独占騎士法や下請法などについて改正があれば、従来は適法に行うことができたビジネス手法を利用することができなくなる

- 取引先が属する国家で紛争が生じたり政治情勢が不安定な状況になる

経済情勢 (Economics)

Economicsは、ビジネスに影響を及ぼし得る経済の状況である。

具体的には、景気動向(景気が上向きか下向きか)、物価変動(インフレかデフレか)、失業率、株価や金利の変動、為替相場の推移といった種々の経済指標などを分析する。

例:原材料の大半を海外からの輸入に頼って製品を製造している日本メーカーにとっては、急激な円安はコスト上昇につながる(逆も然り)

社会環境や一般消費者の動向 (Society)

Societyは、社会環境の変化や消費者のトレンドなどである。

具体的には、人口構成の変化、一般消費者のものの考え方・ライフスタイルなどのことである。

例:少子高齢化の問題や、「節電」を重視する傾向など

技術に関する状況 (Technology)

Technologyは、技術に関する状況である。

具体的には、技術革新による新技術の普及、代替技術の開発による市場の変化がこれにあたる、

例:インターネットの普及は、新たなビジネスを創出する一方で従来からあるビジネスの市場を減少させている

技術に関する状況の分析においては、自社のビジネスに直接関連する技術の動向をチェックすることはもちろんだが、直接関係しない技術革新が自社製品の代替製品の普及に寄与し、思わぬ収益源を招くこともある。

マネジャーは、広く技術に関する状況に目を配っておく必要がある。

高い収益の見込める業務・事業に経営資源を投下する方策 -PPM

マネジャーが取り組む業務の中には、将来的には組織をさせる大きな事業に成長する可能性があるが、今は大した収益を上げられていないものや、現在すでに大きな収益を上げているものなど、様々なものがある。

業務のマネジメントを通じて目指すべき方向性は、チーム(または組織)の収益を最大化することにあるのは間違いない。

そのためには、マネジャーが管理することができるリソースの効率的な活用が不可欠である。

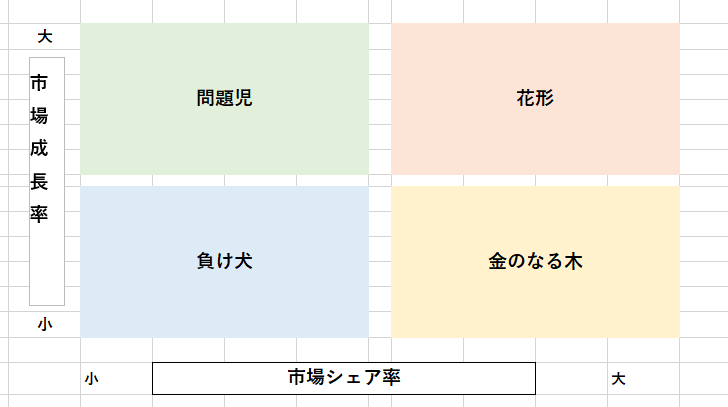

複数の業務・事業間でリソースを効率的に活用して持続的に収益を上げていくための基本的な考え方が、プロダクト・ポートフォリオ・マネジメント (Product Portfolio Management: PPM)である。

PPMは、経営資源を効率的に配分して、事業の「選択と集中」を検討するにあたって役立つ手法であり、ボストン・コンサルティング・グループ (BCG)により1970年代に公表された。

下図のように縦軸に市場成長率、横軸に市場シェアをとってマトリクスを作る。

自社の製品が属する市場の成長率と市場占有率(市場シェア)から、その時点における製品・事業の位置づけを確認し、その製品または事業についてとるべき戦略を明らかにする。

マネジャーは、新しい製品やサービスを開発して組織の成長に貢献する責務を負うが、そのための資金等のリソースをどこから調達するかには、常に留意する必要がある。

PPMの考え方を参考に、組織のリソースを効率的に活用できるような方策を提言できるようにならなければならない。

経営資源の有効活用によって競合他社に打ち勝つ -バーニーの「リソース・ベースト・ビュー」

企業は、業界内における優位な地位を確保するために、その強みとして持っているリソース(例えば優れた技術力、潤沢な資金力、集客力)を持つブランド、優秀な人材とチームワークなどを有効に活用する戦略をとることが考えられる、

マネジャーは、組織がいかなるリソースを強みとして業界内における優位な地位を確保しているのかを知り、強みとして持つリソースを強化するように業務をマネジメントする必要がある。

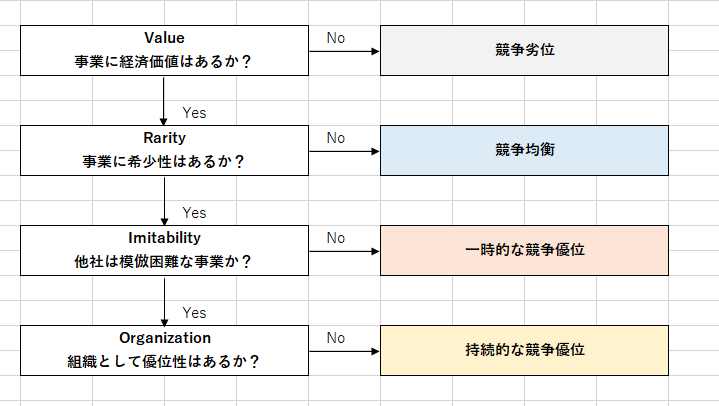

そこで、アメリカの経営学者であるジェイ・バーニー (Jay Barney)が提唱した「リソース・ベースト・ビュー」 (resourced-Based Viewの頭文字をとって「RBV」と略されることもある)という考え方を確認しておきたい。

RBVにおける「リソース」は、単に資金や施設・技術を意味するだけでなく、顧客やサプライヤーとの強固で親密な関係や人材、組織文化まで含む広い意味でとらえられる。

そして、企業のリソースが競争力の源泉となるための要件は、経済的価値 (Value)、希少性 (Rarity)、模倣困難性 (Imitability)、組織 (Organization)の4つに整理される。

これら4つの要件の頭文字をとって「VRIO」と呼ばれる。

マネジャーは、これらのリソースの分析(VRIO分析)により自己の組織の優位性を基礎づける経営資源(リソース)は何かを明確にしながら、チームに課された目標達成の戦略や計画を策定することが求められる。

戦略の策定

事業計画の策定にあたり、前述の現状分析に基づき、事業計画をどのように実施していくか、その戦略を策定する必要がある。

戦略の策定において検討すべき事項として、次のようなものを挙げることができる。

- 競合との競争で優位に立つため、どのようなポジション(価格競争、差別化、独自性、多角化など)を選択するか

- どのようなマーケティングを展開するか

- どのような事業モデル(ビジネスモデル)を採用するか

競争優位に立つためのポジションの決定

ここではアンゾフの「成長マトリクス」、コトラーの競争地位戦略について解説する。

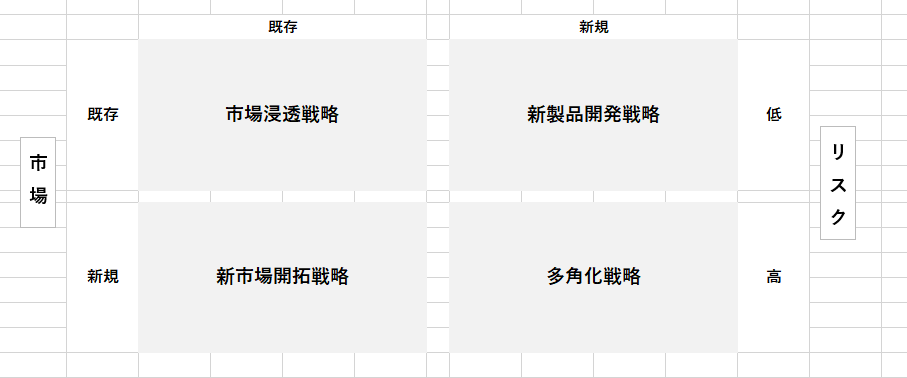

収益性を高め組織の成長に貢献する戦略を決定する -アンゾフの「成長マトリクス」

環境変化が厳しい現代社会においてマネジャーは、とり高い業績目標を達成するために、既存の製品・サービスの普及拡大を行うか、さらに進んで新たな製品・サービスの開発に着手するかの検討、判断を迫られることがある、

マネジャーが、企業の成長に貢献するべくチームとして業務の収益性を高める戦略を検討する際に参考になるフレームワークが「成長マトリクス」である。

成長マトリクスは、アメリカの経営学者であるイゴール・アンゾフ (Igor Ansoff)によって提唱された。

アンゾフの「成長マトリクス」では「市場」と「製品」という2軸を設定し、それぞれの軸について新規と既存に切り分けた場合に、企業が向かうべき方向性として、「市場開拓」、「市場浸透」、「多角化」および「製品開発」の4つが示される。

この成長マトリクスによれば、収益性を向上させて組織を成長させるためには、上記の4つの方向性がある。

これらのうちいずれの方向性を選択するかを検討する際には、自社の強みや弱み、市場や競合他社の状況等を考慮に入れる必要がある。

その意味では、アンゾフの成長マトリクスは、企業が成長する上でとるべき戦略を整理したものであるといえる。

市場におけるポジションから最適な戦略を導く

マネジャーは、その所属する組織の市場におけるポジションに応じて、選択し得る戦略が異なる。

市場シェアがトップの組織に属するマネジャーと2番手の組織のマネジャーでは、とるべき戦略が異なるのは当然である。

マネジャーは、市場における自社のポジションから導かれる基本戦略を押さえた上で、業績目標達成に向けた方針や計画を検討する必要がある。

アメリカの経営学者であるフィリップ・コトラー (Philip Kotler)は、1980年に、市場における自社のポジションに応じて採用すべき戦略を4つに分類する考え方を提唱した。

マーケティング戦略の策定

事業計画においては、マネジャーは、その事業計画の主題となる製品・サービスを顧客に提供することにより、最大の収益を得ることが求められる。

このようなセグメントの顧客に製品・サービスを提供するのか(セグメンテーション・ターゲティング)、顧客にとってどのような特性を有するものとして製品を提供するのか(ポジショニング)、(マーケティング・プロセス:第11章第1節参照)どのような価格でどのような販売促進をし、どのような流通経路で顧客に届けるのか(マーケティング・ミックス:第11章第1節参照)を決定するのは、事業計画の重要な事項である。

事業モデル(ビジネスモデル)の決定

事業計画においては、事業の実施にあたり採るべき事業モデル(ビジネスモデル)を決定する必要がある。

ビジネスモデルは、どういった顧客にどのようなプロセスでいかなる価値を提供し、収益を生み出すのかという具体的な仕組みを指す。

ビジネスモデルとしての収益構造の例としては、次のようなものを挙げることができる。

- 物販

- 小売

- 広告モデル

- 継続課金モデル

- 消耗品モデル

- マッチングモデル

- フリーミアムモデル

マネジャーは、ビジネスモデルを決定する上では、製品・サービスの特徴や、顧客のニーズに適合しているか否か、品質や価格などに競争力があるか、といった事項について、十分に検討することが必要である。

物販

物販は、事業の主体が企画・開発・製造等をした製品・サービスを顧客に提供して対価を受け取るビジネスモデルである。

物販では、提供する商品やサービスに優位性があることが最も重要な条件とされている。

小売

小売は、商品を作らず、メーカーや卸売業者から商品を仕入れて顧客に販売するビジネスモデルである。

商品を製造・開発している企業から仕入れて売るビジネスである小売においては、競合他社と同じ商品を販売することになる。

したがって、商品以外のサービス等において競合他社との差別化を図り新規顧客を獲得したり、商品の購入者に次回購入時に値引きサービスを受けられるポイントカードを導入するなどの方法により顧客に継続的な来店を促す仕組みを工夫することが必要となる。

広告収入モデル

広告収入モデルは、新聞や雑誌などの媒体に、企業等の広告を掲載させることで当該企業等から広告料金を得るビジネスモデルである。

広告収入モデルでは、通常、その媒体がどれだけ多くの人に閲覧されているかといったこと等がポイントとなる。

継続課金モデル(サブスクリプション)

継続課金モデルは、携帯電話や会員制のスポーツジムなど、契約を締結した顧客から、当該契約が解除されるまで、製品・サービスを顧客に長期間にわたり継続して使用してもらうことによってその利用料や会費などを払ってもらい、定期的に一定の収益を確実にあげていくビジネスモデルである。

継続課金モデルでは、顧客が長期間にわたって継続的に利用を希望し続けようと思えるようにサービスやコンテンツを充実するとともに、料金を顧客が支払いやすい額に設定するなどの仕組みを構築することが重要と考えられる。

継続課金モデルでは、電気・ガス・水道や携帯電話料金のように使用料等に応じて課金される従量課金制、新聞の定期購読のような定額制がある。

そして、定額料金で一定期間、サービスや音楽や動画などのデジタルコンテンツなどを利用できる仕組みをサブスクリプション (subscription)ということがある。

新聞の定期購読等では、購入後は定期的に固定の商品やサービスが提供されることが目的となるのが一般的であるのに対し、サブスクリプションの特徴として、利用者のデータを取得してニーズを把握し満足度の改善を図るなど、継続的に顧客価値の向上を目指すといった点が挙げられる。

消耗品モデル

消耗品モデルは、例えば、髭剃りの本体は高価であるが、これを無料で配布し、消耗品である替え刃は自社のものしか適合しないようにして、一定の価格で販売するなど、本体の価格は抑え、消耗品やメンテナンスで収益を得るビジネスモデルである。

消耗品モデルでは、顧客が消耗品を手軽に購入できるための販路の確立が重要なポイントの1つとなる。

マッチングモデル

マッチングモデルは「プラットフォーム」とも呼ばれるモデルで、商品やサービスを提供する供給者と消費者に取引の機会を提供し、買い手と売り手、借り手と貸し手を紹介するなど、需要側と供給側を仲介することで収益をあげるビジネスモデルである。

集まる供給者や消費者が増えれば増えるほど価値が高まり、さらに新しい供給者や消費者が集まること(これは「ネットワーク効果(または「ネットワーク外部性」といわれる)が特徴とされている。

マッチングモデルでは、マッチングさせるための情報をどれだけ豊富に保有することができるかが重要なポイントとなると考えられる。

フリーミアム

フリーミアムは、基本的な機能に限定されたベーシックな製品・サービスを多くの人に無料で使用させ、利用者の中から、より高度な機能・サービスを求める顧客に対して、有料で、より便利な機能が付加された製品を提供するビジネスモデルである。

このほかフリーミアムの例としては、スマートフォン向けのアプリケーションソフト(アプリ)などを挙げることができる。

フリーミアムは、無料サービスにより囲い込んだユーザーを、いかに有料サービスへ移行させられるかが重要である。

そのため、たとえ無料のサービスであっても、ユーザーにとって利便性の高いサービスである必要がある。

さらに、ユーザーを無料のサービスから有料のサービスへと誘導するためには、有料に見合うサービスをユーザーに対し提供する必要がある。

このように、フリーミアムにおいては、どのレベルまで無料で提供するかのバランスを検討することが重要となる。

戦略としての「事業への『非財務資本』の適切な配分

企業が有する経営資本は、以下の6つに分類することができる。

- 財務資本

- 人的資本

- 知的資本

- 社会・関係資本

- 製造資本

- 自然資本

これらのうち、財務資本すなわち財務諸表に定量的に示される資本以外の5つの資本を非財務資本という。

なお、知的資本、製造資本、社会・関係資本といった「モノ」(自然資本については、自然からもたらされる利益の発見など)は、人的資本(「ヒト」)により創出され、市場取引を通じて財務資本(「カネ=利益」)を生み出すことになる。

自社の経営資本(財務資本及び5つの非財務資本)を事業に投入(インプット)し、事業活動を経て獲得した売り上げ・利益(アウトプット)と、資本の増強としての現れ(アウトカム)を新たな経営資本として次期の事業への投下資源とするサイクルが企業の持続的な成長・発展を支えると考えられる。

サプライチェーン全体を含む人材育成、働きやすさ、研究開発、環境保護等といった活動を非財務資本として事業に投下していくことが、国際社会や資本市場からの要請の観点(第10章第3節参照)からも企業の持続的な存続のための重要な役割になる。

コメント