第10章では以下の点について学んでいきます。

- 成果の検証

- 財務諸表の基本とその見方

- 非財務情報とその開示の重要性

- 問題発見・問題解決のための考え方

成果の検証

ここでは、成果の検証について解説していく。

成果の検証に不可欠な視点(損益計算書に関する基本的な知識)

マネジャーは、来季の業績目標を設定したり解決すべき問題を発見したりするために、担当する事業の現在の成果を検証して事業の現状を把握する必要がある。

事業の成果の検証にあたって重要な視点の1つは、事業の損益に注目することである。

マネジャーとして、事業の損益、すなわち事業にまつわる財務数字を把握するためには、財務諸表(損益計算書・貸借対照表・キャッシュフロー計算書)に関する基本的な知識を習得する必要がある。

財務諸表は、一定期間における企業の経営成績や財政状態等を表す書類で、マネジャーが担当する事業そのものの状況を表すものではない。

しかし、財務諸表(特に損益計算書)に関する基本的な知識は、マネジャーが自らの担当する事業の成果を具体的な数値により把握し、来期の業績目標を設定したり解決すべき問題を発見したりするために不可欠である。

さらにマネジャーは、取引先等に対する与信管理も重要な任務として負っており、取引先等の公表された財務諸表を参考に様々な判断・対応を求められる(第14章第5節「取引先の信用不安に関するリスク」参照)。

こうした観点から、財務諸表に関する基本的な知識の習得は、マネジャーの必須事項といえる。

事業の損益を把握する

マネジャーは、自らの担当する事業について、財務諸表(特に損益計算書)に関する知識をもって、当該事業における売上、費用、営業利益を中止することが重要である。

事業の損益(営業利益)は、事業年度ごとの売上と費用との差額により把握する。

売上

売上は、商品を販売したりサービスを提供したりした際に代金や報酬として発生した収入の合計である。

つまり売上は、商品・サービスの単価にその販売数量を乗じて把握する

売上は、損益計算書上の「売上高」で表される。

費用:原価と販売管理費

事業にかかる費用は、原価と販売管理費に分けて把握する。

原価は、販売する商品の仕入れや製品の製造に必要な費用である。

得意製品の製造に必要な費用は製造原価と呼ばれる。

製造原価には以下の3種類がある。

- 原材料費(製造に必要な原材料の仕入額等)

- 労務費(製造にかかわる者の人件費)

- 経費(製造施設・製造設備の使用にかかわる経費や水道光熱費等)

ただし、製品の製造をほかの会社に委託する場合には、委託先が製造した製品を購入することは製品の仕入れに当たるので、製造原価はかからない。

売上から原価を差し引くといわゆる粗利が求められる。

粗利は損益計算書上では「売上総利益」として計上される

費用のうち、原価に含まれないものに販売費および一般管理費がある。

販売費および一般管理費:

販売管理費あるいは販管費とも呼ばれる。

販売に関する費用(販売促進にかかる費用など)のほか、水道光熱費、通信費等の一般的な管理費からなる。

粗利から販売費および一般管理費を差し引いて求められる利益が、損益計算書上の「営業利益」である。

事業のキャッシュフローを把握する

マネジャーが事業の現状を把握するにあたっては、前述の損益のほかにキャッシュフロー(現金の流れ)を確認する必要がある。

なぜなら、損益計算書上に表される損益と実際の現金の有り高には、ずれが生じることがあるからである。

例:製品を販売したりサービスを提供することで売上が計上されていても、売掛金の入金まで1か月から長ければ半年先といったこともある。

このような場合、損益計算書上では粗利や営業利益として収益が確認できていても、現金が入金されるタイミングが遅く、実際の現金残高が不足することも生じ得る。

現金が不足すると、企業は黒字であっても商品の仕入れ代金等を支払うことができず、倒産してしまう。

したがって、マネジャーは、自ら担当する事業を実施するにあたり、現金の流れ、すなわちキャッシュ印を早く、キャッシュアウトを遅くするといった工夫についても、十分に注意を払うことが重要である。

時系列での推移を比較する

事業の現状分析に有用な視点として、時系列でデータの推移を確認することがあげられる。

前述した損益やキャッシュフローについて、これまでのデータと比較分析をすることにより、時系列の傾向を把握することができる。

過去3期~5期分程度を比較することによって、より正確な現状把握が可能となる。

過去のデータを比較するには、値の増減比を使用するとよい。

増減比は、比較したい項目の当期のデータを前期のデータで除して100を乗じて求められる

マネジャーが把握しておくべき増減比として、以下のようなものがある。

- 売上高増加率(売上高の増減比)

- 付加価値増加率(生産・販売効率の増減比)

- 営業利益増加率(本業の営業活動から生ずる利益の増減比)

- 経常利益増加率(営業利益に本業以外の財務活動などによる利益を加えた利益の増減比)

構成比を分析する

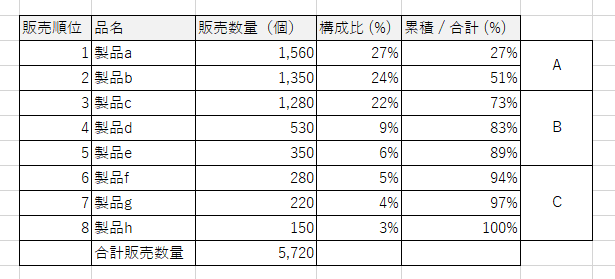

ABC分析は、効率的に在庫を管理するために、在庫管理の対象をランク付けて区分し、それぞれの重要度や特性に応じた管理方式を分析する手法として知られている。

ただ実際には在庫管理に限らず、顧客や機械設備など様々な複数の減少や事項などを効率的に管理するのにも活用できる考え方である。

ここでは、在庫管理の手法としてのABC分析の例を説明する。

ABCの評価判定の基準は様々である。

ここでは、例えば構成比の大きい製品から順に並べた場合に、累積 / 合計 (%)の70%以下の製品群をA、70~90%水準の製品群をB、90%以上の製品群をCとする。

上表の製品aおよびbは、各々製品全体のうちの25%前後を構成しているが、両製品で販売数量全体のうちの50%以上を占める。

このように、いわゆる主力製品群であるAについては、重点管理ができる「定期発注法」で管理する。

また、販売数量全体のうちの30~40%を占める製品群であるBは、Aに比較して手間が少なく調達期間を極力短縮できる「定量発注法」で管理する。

Cは管理費の節約ができる「2ビン法」などで管理する。

成果の検証に役立つ様々な指標(経営指標)

マネジャーが担当する事業の現在の成果を検証するにあたり、事業の収益性、効率性、安全性などの状況を判断する指標である経営指標を活用することができる。

経営指標は、財務諸表(損益計算書および貸借対照表)で表される項目を用いて算出される、企業経営の状況を判断するための指標である。

経営指標は、前述の財務諸表と同様、一般的には個々のマネジャーが担当する事業の成果検証のために算出されるものではなく、企業の財務状況を分析して、その企業の収益性、効率性、安全性などの状況を判断するための指標である。

しかし、マネジャーは、様々な経営指標を分析して自ら担当する事業の現状を把握し、成果の検証および今後の改善点の抽出に役立てることができる。

また、マネジャーにとって、取引先の信用状況を把握して、その信用不安に対応することも重要な任務であり、公表された取引先の財務諸表から得られる経営指標を、取引先の財務状況の安全性等の確認に役立てることができる。

こうした観点からも、マネジャーは、様々な経営指標が持つ意味とその算出のための基本知識を習得しておくことが重要である。

付加価値分析

製品やサービスの価値のうち、自らの事業活動によって創造された価値を付加価値という。

付加価値の具体的な算出方法には様々なものがある。

例えば、中小企業庁により採用されている控除法や、日本銀行により採用されている集計法などがある。

控除法 = 売上高 – 外部購入価値

集計法 = 経常利益 + 人件費 + 賃借料 + 減価償却費 + 金融費用 + 租税公課

付加価値について分析し、経営の効率性や付加価値の創造性を検討する。

付加価値分析は、付加価値増加率(前期から当期にかけての付加価値の増加率)、労働生産性(従業員1人当たりの付加価値額)、従業員1人当たり人件費、付加価値貢献度、労働分配率(付加価値のうち人件費の占める割合)として分析する。

収益性の分析指標

収益性の分析では、組織がどれだけの利益を得ているかを分析する。

収益性の分析で用いられる分析指標には、以下のようなものがある。

- 総資産利益率

- 売上高総利益率

- 売上原価率

総資産利益率 (Return on Assets: ROA)

総資産は組織の経営資源を指し、総資産利益率は、経営資源を活用していかに効率的に利益を得ているかを分析する指標である。

ここでの利益は、営業利益、経常利益または当期純利益のいずれで計算するかによって、総資産営業利益率、総資産経常利益率または総資産当期純利益率のいずれかとなる。

例えば総資産当期純利益率は当期純利益 ÷ 総資産 x 100で計算される

総資産利益率は値が高いほど良好と評価される。

マネジャーが自ら担当する事業の成果を検証するにあたりこの経営指標を用いる場合には、マネジャーが管理する部署の資産(在庫や営業車両など)に対してどのくらいの営業利益が得られているかを検証する。

自己資本利益率 (Return on Equity: ROE)

自己資本利益率は、自己資本すなわち株主による資金を用いてどれだけ効率的に利益を得ているかを分析する指標である。

自己資本が株主に帰属するものであることから、株主資本利益率と呼ばれることもある。

自己資本利益率 = 当期純利益 ÷ 自己資本 x 100

自己資本利益率は値が高いほど自己資本から効率的に利益を得ているものと評価される。

投下資本利益率 (Return on Invested Capital: ROIC)

投下資本利益率は、投資利益率とも呼ばれ、投資に対してどれだけの利益が得られたかという投下資本の効率を分析する指標である。

投下資本利益率 = 税引後営業利益 ÷ 投下資本(※) x 100

※投下資本には株主資本に有利子負債を加えたものが用いられる

売上高総利益率(粗利益率)

売上高総利益率、粗利益率とも呼ばれ、売上高に占める売上総利益の割合を示す。

売上高総利益率 = 売上総利益 ÷ 売上高 x 100

売上高総利益率は値が高いほど良好であるとされる。

売上総利益を営業利益として計算した場合には売上高営業利益率となり、経常利益であれば売上高経常利益率となる。

売上原価率

売上原価率は、売上高に占める売上原価の割合であり、売上原価率が高いほど利益が圧迫されていることを示す。

売上原価率 = 売上高 x 100

売上原価率は値が低いほど良好であると評価される。

効率性の分析指標

効率性の分析では、組織がその資本や資産をいかに効率的に活用して売上高や利益を得ているかを分析する。

効率性の分析で用いられる分析指標には、以下のようなものがある。

- 総資本回転率

- 固定資産回転率

- 流動資産回転率

マネジャーが自ら担当する事業の成果を検証するにあたりこれらの経営指標を用いる場合には、マネジャーが管理する部署の資産(在庫や営業車両など)に対してどのくらいの回転率があるかを検証する。

総資本回転率

総資本回転率は、総資本に占める売上高の割合をいい、回数で表される。

総資本回転率 = 売上高 ÷ 総資本

総資本回転率は大きければ大きいほど効率が良いといえる。

固定資産回転率

固定資産回転率は、固定資産が売上高として年に何回転するかという回数で表され、固定資産が有効に活用されて売り上げにつながっているかを表す。

固定資産回転率 = 売上高 ÷ 固定資産

固定資産回転率は、値が高いほど良好であると評価される。

流動資産回転率

流動資産回転率は、流動資産が売上高として年に何回転するかという回数で表され、流動資産が効率的に売上に結びついているかを表す。

流動資産回転率 = 売上高 ÷ 流動資産

流動資産回転率は値が高いほど良好であると評価される。

安全性の分析指標

安全性の分析では、財務上の支払い能力を分析する。

安全性の分析で用いられる分析指標には、以下のようなものがある。

- 自己資本比率

- 負債比率

- 固定比率

- 流動比率

- 固定長期適合率

自己資本比率

自己資本比率は、総資本に対する自己資本(純資産)の割合であり、経営の安定度合いを示す。

自己資本比率 = 純資産 ÷ 総資本 x 100

自己資本比率は値が高いほど良好であると評価できる。

負債比率

負債比率は、自己資本(純資産)に対する負債の割合である。

負債比率 = 負債合計 ÷ 純資産 x 100

負債比率は、低いほど良好であると評価される。

固定比率

固定比率は、自己資本(純資産)に対する固定資産の割合であり、固定資産が返済を要しない純資産によってどれだけまかなえているか、つまり過剰投資がなされていないかを見ることができる。

固定比率 = 固定資産 ÷ 純資産 x 100

固定比率は値が低いほど良好である。

固定比率と似た指標として固定長期適合率がある。

固定長期適合率 = 固定資産 ÷ (自己資本 + 固定負債)x 100

固定長期適合率も値が低いほど良好である。

流動比率

流動比率は企業のキャッシュフローを表す。

流動比率 = 流動負債 x 100

つまり、1年以内に現金化することができる流動資産によってどれだけまかなえているかを表している。

一般に、流動比率は値が高いほど良好であり、100%を超えていれば1年以内に信用不安を生じさせるリスクが低いといえる。

損益分岐点分析

ここでは損益分岐点分析について解説していく。

損益分岐点の分析

曽根季分岐点は、売上高と総費用の額が等しく、利益も損失も発生しない水準であり、売上高がこの水準を超えれば利益が発生し、下回れば損失が発生する。

損益分岐点の分析により、事業やチームの損益状況を把握でき、また、目標とする収益を得るために必要な売上高の算定や、今後の利益計画に策定に有用である。

損益分岐点比率

損益分岐点比率とは、実際の売上高に占める損益分岐点売上高の割合を見る指標であり、次の計算式で表される。

損益分岐点比率 = 損益分岐点売上高 ÷ 実際の売上高 x 100

損益分岐点比率は、低いほど、実際の売上高の減少による赤字への影響が小さいといえる。

損益分岐点比率が100%を超える場合、その事業は赤字であることを表す。

安全余裕率

実際の売上高に占める「実際の売上高と損益分岐点売上高の差」の割合を表すもので、次の計算式で表される。

安全余裕率 = (実際の売上高 – 損益分岐点売上高) ÷ 実際の売上高 x 100

安全余裕率は高ければ高いほど良い指標といえる。

損益分岐点に関する指標である「損益分岐点比率」および「安全余裕率」を確認することにより、損益計画において、売上がどの程度減少しても、利益の確保が可能かという、不況に対する抵抗力を知ることができる。

損益分岐点分析に基づく損益構造の改善

損益分岐点の分析を通じて損益構造を改善するには、以下3つの方法がある。

- 売上高を増加させる(販売数量を増やす、単価を上げる)

- 変動費を減少する

- 固定費を減少する

売上高を増加させる

売上を増加させるには、販売数量を増やすか単価を上げる必要がある。

販売数量を増加させるには、営業の人員を増加したり複数の製品をセットで販売するなどの方法がある。

また、単価を上げることも、売上高を増加させるには有用である。

しかし、安易に単価を上げると、競合企業との間の価格競争力が低下するおそれがある点に注意が必要である。

変動費を減少させる

変動費は、原材料費等のように、売上に応じて増減する費用である。

変動費を削減する方法として、製品の製造に必要な原材料にかかる費用を削減したり、製品等を外部から仕入れる場合に、取引先と交渉をしてその単価を引き下げたりすることが挙げられる。

しかし、変動費を削減した結果、製品の品質等が低下したために顧客の信用を損なっては本末転倒であり、この点に注意が必要である。

固定費を減少させる

固定費は、売上に連動せずに必ず発生する費用である。

前期の固定費と比較して極端に増加しているような場合には、その原因をしっかりと確認する必要がある。

固定費を削減する場合には、そもそもその固定費は本当に必要な費用か、固定費を変動費に移行できないかという視点で考えていく。

まず、固定費の要否を確認するに際しては、例えば減価償却費として計上されている固定資産のうち、売上に貢献していない機会を売却して固定費を削減することができる。

また、売上にかかわらず発生する固定費から売上に連動する変動費に切り替えることができれば、固定費の削減になる。

意思決定会計(費用構造(固定費・変動費)の分析と意思決定)

第8章および本章で、固定費(売上高の増減にかかわらず発生する費用)と変動費(売上高の増減に伴って増減する費用)について解説した。

固定費・変動費の分析は、「取引先からの値引き要請に応じるか否か」や「製品の製造を外注するか自社製造とするか」、「不採算事業からの撤退か存続か」といった意思決定にあたり不可欠である。

【番外編】労働分配率の活用

労働分配率を利用することで、新たに従業員1人をチームに追加する場合に、売上をいくら増加させる必要があるかを計算することができる。

例:新人の人件費を500万円(年収)とし、チームの付加価値率(※)を50%、労働分配率を40%とした場合

500万円 ÷ 50% ÷ 40% = 2,500万円

よって新たに2,500万円の売上増加が必要であるとわかる

※付加価値率 = 付加価値 ÷ 売上高 x 100

財務諸表の基本とその見方

財務諸表は、企業活動における企業の財産の状態やその変化を示したものである。

財務諸表には、損益計算書、貸借対照表およびキャッシュフロー計算書がある。

マネジャーは、経営に関する立場にある者として、自社の財務状況をみて、その経営状態を把握しておく必要がある。

また、マネジャーは、取引先等の企業の財務状況を判断することが求められる(第14章第5節「取引先の信用不安に関するリスク」参照)。

そのためには、財務諸表の見方や経営指標の内容を理解しておくことが必要なのである。

貸借対照表 (Balance Sheet, B/S)

貸借対照表は、ある一定の時点での企業の財政状況を明らかにしたものである。

貸借対照表により、企業の資金繰りや財務の安全性などを調べることができる。

貸借対照表は、一般に、貸借対照表の左側に表示され資金の運用状態を示す「資産(総資産)」と、右側に表示され資金の調達源泉を示す「負債」および株主の出資金などを示す「純資産(資本)」から構成される。

また、負債と純資産(資本)をあわせて総資本という。

資産の部は、流動資産、固定資産と繰延資産から構成されている。

流動資産:現預金や売掛金、受取手形、棚卸資産など1年以内に現金化することができる資産

固定資産:不動産や機械・設備まど長期にわたり保有する資産

負債の部は、流動負債と固定負債から構成されている。

流動負債:買掛金や短期の借入金など1年以内に支払わなければならない負債

固定負債:社債や長期の借入金など1年を超えて支払わなければならない負債

純資産(資本)の部は、資本金、資本剰余金および利益剰余金から構成されている。

損益計算書 (Profit and Loss Statement, P/L)

損益計算書は、ある一定の期間における企業の経営実績を表したものである。

会計期間における企業活動の成果は、損益計算書では、内容別に分けて費用と収益を対応させている。

具体的には、企業の売上(収益)と費用から、次の5つの利益の計算を行う。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

売上総利益

売上高から売上原価を差し引いた利益を売上総利益という。

これは、「粗利」とも呼ばれる。

売上原価とは、製造業の場合、販売した製品に対応した製造原価をいう。

期末に存在する製品在庫は、棚卸資産として扱われ、翌期以降に販売が行われた際に売上原価として費用化する。

営業利益

売上総利益から、販売費及び一般管理費を差し引いた利益を営業利益という。

営業利益は、企業における本業での儲けを表す。

販売費及び一般管理費は、営業活動に伴う費用や、本社部門の給与、諸経費など、製品を販売するために支出したすべての費用がこれに含まれる。

経常利益

営業利益から、本業以外で得た営業外利益(利息の受取りなど)や営業外費用(利息の支払いなど)を加減したものを経常利益といい、日常的な経営活動による儲けを示す。

税引前当期純利益

税引前当期純利益とは、経常利益から本業とは直接関係しない臨時的に発生した利益(固定資産の売却益など)や損失(固定資産の売却損や災害による損失など)を加減したものを表す。

当期純利益

税引前当期純利益から法人税等の納税を行った後の利益を当期純利益という。

純利益もしくは当期利益とも呼ばれる。

キャッシュフロー計算書 (Cash Flow Statement, C/F)

キャッシュフロー計算書は、ある一定の期間における資金の流れ(収入と支出)を明らかにするものである。

企業は、たとえ損益計算書上、営業利益や経常利益が上がっているように見えても、手元に現金がなく、取引先への支払いが現実に滞れば倒産してしまう。

このように帳簿上は利益が上がっているのに現金がないために倒産に追い込まれることは一般に「黒字倒産」などと呼ばれる。

キャッシュフロー計算書を確認することにより、企業における収入と支出の流れを把握することができ、企業の支払い能力などを調べることができる。

キャッシュフローは主に以下の3つの項目で構成されている。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

営業活動によるキャッシュフロー

企業の本業にあたる活動による資金の流れを記す。

例:メーカーが製品を卸売会社に卸した場合に改宗した製品の代金や減価償却費などは、営業活動によるキャッシュフローが増加する要因となる。

これに対して製品を製造するために部材を仕入れた場合における支払った部材の代金や、事業所の家賃・光熱費などは、キャッシュフローが減少する要因である。

また、営業活動によるキャッシュフローの項目には、ほかの2つのキャッシュフローには該当しないようなキャッシュフローも記載される。

例:災害等により什器備品が破損したことにより受けた保険金や、訴訟等の結果賠償することとなった損害賠償金の支払いなど

投資活動によるキャッシュフロー

企業の将来収益の獲得や資金運用に関する資金の流れを記す。

例:新株を発行したり自己株式を売却して営業資金を調達した場合の資金の増加や、株主への剰余金(配当金)の支払いによる資金の減少など

安定性の高い企業の場合、営業キャッシュフローで増加したキャッシュを債務の返済などに充てるため、営業活動によるキャッシュフローはプラス、投資活動によるキャッシュフローと財務活動によるキャッシュフローはマイナスになる傾向がある。

非財務情報とその開示の重要性

前節で開設した財務諸表は、企業経営において、例えば次のように活用される。

- 経営状況の把握とその改善:自社の財政状態や経営成績を定量的に把握できる

- 事業(出資や融資、取引)の拡大:例えば投資家は投資の対象とするか否かの判断、金融機関は融資の可否の判断に際し、財務諸表の内容を重視する

ただし、財務諸表に示される情報は、企業が過去に実施した事業活動の結果を示すものであるため、それだけでは「当該企業は今後持続的に成長・発展できるのか」など、将来にわたって存続し成長できる力を有しているか否かを判断するための情報を十分に示せていないとも考えられる。

このことから、潜在的な価値を含めた本来の企業価値を適正に評価するために、財務情報に加えて非財務情報を把握しこれらを総合的に開示することが国際社会や資本市場から要請される例が増加している。

国際社会・資本市場等からの非財務情報の開示要請等の例

- 金融安定理事会 (FSB)「気候関連財務情報開示タスクフォース (Task Force on Climate-related Financial Disclosures)によるTCFD提言に基づく気候関連の情報開示

- 国際サステナビリティ基準審議会 (ISSB)による「サステナビリティ関連財務情報開示における全般的要求事項」・「気候関連開示」

- 日本政府による「人的資本可視化指針」

- 「コーポレートガバナンス・コード」(2021年改訂版):「人的資本」と「知的財産への投資等」の開示の要請

- 金融庁「投資家と企業の対話ガイドライン(改定版)」など

こうした観点から、企業として、自社の有する非財務情報を把握することが重要となる。

非財務情報は、第8章4-4で掲げた「人的資本」、「知的資本」、「社会・関係資本」、「製造資本」、「自然資本」という、「非財務資本」のいずれかに分類される経営・事業に関する情報と考えることができる。

自社の経営資本として、財務資本だけでなく自社の独自の強みである非財務資本の両方の統合的な観点を備えた情報を社内外に開示することは、自社の価値創造について、従業員や取引先、消費者、投資家や金融機関からの理解を得るための有効なコミュニケーションの機会となる。

問題発見・問題解決のための考え方

ここでは、問題発見・問題解決のための考え方について解説していく。

マネジャーに求められる問題発見とその解決

業務の問題解決のためには、当然のことながら問題を発見できなければならない。

「asking the right questions(マネジャーは真に解決すべき問題が何かを常に問い続けなければならない)」という言葉を第1章で紹介したが、ビジネスにおいては「the right questions」を発見することができれば何らかの解決方法が見つかるものである。

マネジャーは、日常業務を行うに際して常に「the right questions」を探し求めることが必要である。

マネジャーが認識すべき「問題」

マネジャーが認識すべき「問題」とは、チームやその業務の「現在の状況」と「本来あるべき姿・目標」との間のギャップやズレをいう。

顧客からのクレームや職場での労働災害など、現に対処を迫られている問題については、緊急時におけるリスクマネジメントの対象として、マネジャーによる迅速な対応が求められる。

マネジャーは、現に生じた問題に対処するだけでなく、これらの緊急事態を発生させる根本原因を突き止めて改善していかなければならない。

問題発見の具体的方法

ここでは、問題発見の具体的方法について解説していく。

異なる視点による問題発見

マネジャーは、同じチームで同様の業務を繰り返し行っていると、本来は問題として認識すべきであるにもかかわらず、それに気づかないことがある。

順化とは、繰り返し受ける刺激に対して反応が鈍化していく現象を指す。

順化に対して、刺激に変化を与えることによって敏感な反応を取り戻すことを「脱順化」という。

マネジャーは、時に普段とは違う見方でチームや業務を見たり、新たにチームに配属になった部下などから率直にチームの印象や業務の進め方への感想を聞いたりすることなどによって、業務に習熟した部下では気づかない問題を発見することができる可能性がある。

そのような機会を持てない場合には、チームの普段の仕事ぶりをビデオなどに撮影してチームとして見直すといった方法も有用である。

マネジャーは常に「何か解決すべき問題はないか」という視点でチームや業務を見る必要がある。

比較による問題発見

チームとして目指すべき成果(例えば売上ノルマや有給休暇取得率)の達成状況などを数値として把握している場合には、その数値を様々な角度から比較することによって問題を発見することができる。

最もわかりやすいのは、前年度実績との比較である。

前年同時期の実績と現在の実績とを比較することによって問題を発見することができる。

売上実績が前年同時期と比較して10%減少している場合には対処すべき問題が発生していると見るべきである。

また、ほかのチームと共通の事項については、ほかのチームの状況と比較することによっても問題を発見することができる。

例:残業時間や有給休暇取得率など

業務効率化と生産性の向上

問題発見とその解決は、言い換えれば「業務効率化」や「業務改善」、「生産性向上」のための活動である。

マネジャーは、日々のマネジメントにおいて渋滞の業務を効率化してチームメンバーの業務深谷コストを削減し、そこで生じた時間や金銭等の余裕を活用して新たな付加価値を生み出すようにマネジメントをする。

このような活動を継続していくことによって、組織は競争力を高めて成長していくことができる。

業務効率化は、従来行っている業務の「ムリ」、「ムダ」、「ムラ」をなくして、同じ結果を得るために必要な時間やコストを削減していくことをいう。

これに対して生産性の向上は、単なる時間やコストの削減にとどまらず、同じチームでより多くの付加価値を生み出していけるようにすることである。

日本の人口構造が少子化の一途をたどり、労働可能人口が低減していく中で組織が生き残り成長していくためにはチームの生産性を向上させることが不可欠である。

マネジャーが、チームの業務効率化や生産性向上に取り組むにあたっては、チーム全体としての全体最適を常に意識する必要がある。

特定のメンバーの業務負荷を下げるために他のチームメンバーの負荷を高める結果となったり、自分のチームの業務効率化のために他のチームに大きな負担がかかるようになっては組織全体の業務効率化を妨げることとなる。

【番外編】生産現場委における問題発見・分析に用いられる「4M」

生産現場における製品の品質を決定する要素として、人(Man)、機械(Machine)、材料(Material)および方法(Method)が挙げられる。

製品の品質に何らかの不具合が生じた場合などに、問題の所在を発見するためにこれら4つの要素について検証されることがある。

この4要素を検証することで漏れと重複のない検証が可能となる。

以下の切り口で問題を検討する。

- 人(Man)では、担当者や作業者に何らかの問題がないかを検討する

- 機械(Machine)では、業務に使用する機械や設備の問題を検討する

- 材料(Material)は、原材料の問題だが、判断材料となった情報や資料もこれにあたる

- 方法(Method)は、業務の方法や段取りを指す

製造業で使われることがある4Mだが、製造業以外であっても同様に問題発見に役立てることができる。

どのようなチームであっても、組織に貢献するために何らかのアウトプットが求められている点は同じだからである。

問題解決の基本的な考え方 -問題解決の7ステップ

発見した「問題」を解決するために有用な考え方が「問題解決の7ステップ」である。

問題解決の7ステップは、次の7つのステップをそれぞれ順を追って実行することによって問題を解決する手法である。

問題解決の7ステップ

- 問題を明確化するための現状把握

- 真の原因の探求

- 改善目標の設定

- 改善計画の立案

- 改善計画の実施

- 効果の確認

- 成果の定着化

上記の7つのステップを順を追って実行することによって、客観的な事実を検証して把握した真の原因に基づいて対策を講じることが可能となる。

また、改善計画を部下などのチームメンバーに実施させるにあたって、「この計画を実施して何を目指すのか(目標)」、「その目標を設定したのはなぜか」、「いかなるデータに基づいて問題を明確化したのか」を論理的に説明することができる。

メンバーは納得感をもって問題の解決に取り組むことができることから、より成果を上げやすい方法であるといえる。

ステップ1 -問題を明確化するための現状把握

問題解決のためには、まず「本来あるべき姿・目標」と「現状」とのギャップとして認識されている問題を、客観的なデータを踏まえて明確化する。

本来の姿・目標と現状とのギャップという結果をもたらしている要因を見つけ出し、数値・データとして把握するステップである。

問題を生じさせている要因は、複数の場合もある。

この現状把握のステップにおいて、問題の原因となり得る要因は極力洗い出しておく必要がある。

三現主義に基づく現状把握

問題を明確化するための現状把握の手法の1つに、三現主義がある。

三現主義は「現場」、「現物」および「現実」を重視することにより的確な問題解決を図ろうとするものである。

すなわち、問題が起こっている現場にマネジャー自身が実際に赴き、問題となっている現物を手に取るなどして、現物を実際に確認する。

三現主義

現場:問題を生じている現場に赴くこと

現物:問題が生じている物を実際に確認すること

現実:生じた事実をありのままに確認すること

三現主義に従って問題を把握・検証することで、例えば、同様の事象が生じた場合でも、各々の原因が全く異なることを発見することができる。

さらに、三現主義を実現すると、現場の責任者や担当者が、経営や技術の向上・改善に対する参画意識を持つことにつながり、彼らの問題を能動的に解決する能力を向上させられるという効果も期待できる。

数値・データによる現状把握

問題の要因は、できるだけ数値・データとして捉えるべきである。

例:ある期間ごとの客数を継続的に計測してその推移を把握できるようにするなど、誰が見ても問題とわかるように客観的な数値・データとして現状を把握するなど

これには相応の手間がかかるが、このように数値・データを収集し整理しておくことで、問題が解決したか否かを評価することができるという利点がある。

また、実際に問題解決にあたる部下が自ら問題の存在に納得することで真摯に問題解決に取り組むこととなり、問題解決を達成する可能性が高まる。

ステップ2 -真の原因の探求

三現主義に基づいて問題の原因となり得る要因を客観的なデータとともに把握した後は、それらの要因の中から真の原因を探っていく。

問題解決という効果を期待する以上、ステップ1で把握した多くの要因の中から真の原因を探求することが不可欠である。

要因の整理

このステップ2では、まずロジックツリーのうち原因の探求に用いるWHYツリーなどを用いて、ステップ1で挙げられた要因の論理関係を整理する。

例:クレームが前年同期比で10%増えているという問題について次の要因が挙げられた

- 商品不良の発生率が5%増加している

- クレームへの第一次対応の失敗による二次クレームが30%ある

- クレーム対応に習熟していない者がいる

- 生産ラインに必要な作業者数が不足している

これらを整理すると、まずは商品自体の不具合が原因のクレームと、クレーム対応自体の不具合に大きく分けられる。

また、1と4、2と3は原因と結果の関係にありそうだと分かる。

ここれもれなく重複なく原因となり得る要因が挙げられているか(MECE)を念のため確認する。

MECEとなっているかを確認するためのフレームワークとしては、前述した問題発見の4Mや、QCDが有用である。

もし、漏れがあった場合にはステップ1に戻って現状把握をやり直す。

WHY(なぜ)の繰り返しによる原因の掘り下げ

このように問題の原因となり得る要因を整理出来たら、それぞれについてさらに「WHY(なぜ)」を繰り返して原因を深く掘り下げていく。

WHYを繰り返すときに注意しなければならないのは、問題が発生している現場、現物および現実からかけ離れた要因を挙げないことである。

例:クレームの増加という問題に対してWHYを繰り返した結果、「些細な不具合にもクレームをつける人が増えている」や、「適切なクレーム対応ができていない者を採用してしまう採用基準がおかしい」といった要因を挙げても意味がない

真の原因を探求する際にも三現主義を徹底する。

真の原因の特定

WHYを繰り返して限界まで要因を掘り下げた後は、真の原因を特定する。

真の原因の特定は、その要因に対策を講じることによって問題が発生しなくなるかという観点で判断する。

この判断には、業務経験や勘もある程度必要となるので、マネジャーを中心としてチーム全体で分析し判断する必要がある。

ここで注意しなければならないのは、真の原因の特定に時間をかけず、取り組みやすいことから始めるべきではないということである。

真の原因を解決しなければ、どのような対策を講じようと問題は再発する。

したがって、真の原因か否かを真剣に考えることなく、単にやりやすいことから取り組むことは避けるべきである。

ステップ3 -改善目標の設定

ステップ3では、ステップ2で特定した問題に対する真の原因への対策を講じることによって目指すべき目標を設定する。

「あるべき姿・目標」と「現状」とのギャップを埋めることが目標となるが、マネジャーとしてはそれにとどまらず、さらに高い目標を掲げることが望ましいといえる。

改善目標は、真の原因としてステップ2で特定し整理した具体的な要因に対して設定する。

そうすることで目標達成のために必要な対策を立てやすくなる。

例:前述した「クレームが前年同期比で10%増えている」という問題の真の原因を「クレーム対応に習熟していない者がいる」ことであると特定した場合、改善目標は「二次クレーム発生率が全クレーム中30%である現状をゼロにする」などと設定する

また、第9章第3節「業績目標の設定」でも説明した通り、改善目標についても、目標項目とともに達成すべき目標値を設定する。

つまり、「クレームを減らす」や「売り上げを伸ばす」といった目標項目に対して、「クレームをゼロにする」や「売上を前年対比で10%増やす」といったように、数値として設定する。

改善目標の設定では、目標値に加えて期限を決める。

期限のない取り組みは後回しになりやすく、また、問題発生から長期間が経過すると状況が変化するため、その原因となる要因にも変化が生じ、改めて現状把握をやり直さなければならない可能性も出てくる。

したがって、現実的な範囲でなるべく早い時期に期限を設定することが望ましいといえる。

ステップ4 -改善計画の立案

次のステップは、改善目標を達成するための改善計画の立案である。

問題の真の原因は特定されているので、その原因を解消するための対応策をできるだけ多く考える。

対応策を考える際には、チームメンバー全員を集めてミーティングを開催し、ブレーンストーミングの方法を用いてもよい。

その際、ロジックツリーのうち、方法の探求に用いるHOWツリーなどのフレームワーク・ツールを用いると効率よく探し出せる。

対応策の洗い出しが済んだら、実際に取り組むべき対応策を絞り込む。

問題の解決を目指して真の原因を解消するために有効な対応策を選択する必要がある。

その際に、真の原因解消にとって有効であることと並んで重要なのがコストである。

いかに有効であっても、コストがかかりすぎて予算の範囲内で実行できない対応策を選択することは、通常は困難である。

実現可能な範囲で最も有効であると考えられる対応策を選択するようにする。

対応策が選択出来たら、その優先順位、担当者、期限を決めるとともに、その進捗を確認することができるようKPIを設定することが望ましい。

ステップ5 -改善計画の実施

改善計画が整ったら、着実に実施していく。

マネジャーとしては、改善計画立案の際に設定したKPIなどのプロセス指標が達成できているかを確認し、また、定期的に進捗状況を確認するための会議を設定して、メンバー相互の情報共有に努める。

改善計画を実施する中で、効果が実感できなかったり、結果がすぐに表れない場合もある。

しかし、ビジネスで生じる問題は、複数の要因が複雑に関係していることがあり、いくつかの要因について対応策を講じたとしてもすぐに結果が出るとは限らない。

したがって、まずは改善計画で立案した対応策をすべて最後まで実施することが重要となる。

ステップ6 -効果の確認

改善計画であらかじめ定めた機関まで対応策の実施を継続したら、その効果を確認する。

対応策の効果については、目標値を満たしているか否かで測る。

結果として目標に達していた場合であっても、それが対応策を講じた結果として生じているか否かを確認しなければならない。

なぜなら、対応策を講じた結果として目標を達成したのでなければ、問題が再発する可能性があるからである。

なお、ここで実施した対応策の効果が確認できなかった場合には、ステップ1からやり直すこととなる。

万が一、問題解決のステップを再び踏む場合には、チームメンバーのモチベーション維持に留意すべきである。

失敗を認め同じことをやり直すことは、誰にとっても嫌なものである。

マネジャーとして、部下のモチベーションを維持しリーダーシップを発揮して問題解決に取り組むことが求められる。

ステップ7 -成果の定着化

問題解決の最後の重要なステップが成果の定着化である。

問題の真の原因に対して有効な対応策を実施することによって問題の真の原因を解消できた時は、二度と問題が再発しないように従来の業務の進め方や作業標準を見直す。

例:問題が再発しない作業方法を策定し、その作業方法をマニュアル化する

新しい作業方法は、慣れ親しんだ従来の方法を変えるものであるため訓練をしなければ実施を徹底することは困難であることが予想される。

チームの現場を実際に見て、新たな作業方法の実施により必然的かつ継続的に今まで以上の効果が得られることを確認することができてはじめて、改善策がチーム全体に定着したといえる。

【番外編】KGIとKPI

業績目標として数値化されている項目(利益率、客単価、リードタイムなど)については、改善項目も数値として設定することが容易だが、目標項目によっては目標値を設定することが難しいものもある。

例:「チームメンバーのクレーム対応習熟度を上げる」など

このように、一見すると定性的な事項を定量的にとらえる場合に用いられるのがKGIとKPIである。

目標達成したと評価できる基準や達成度を数値(指標)として設定するものである。

例:クレームの習熟度については、「二次クレームの発生率を80%削減」などがKGIに当たる

KPIはKGIを達成するためのプロセスごとに、その実行の度合いを数値(指標)として把握するために設定する。

例:「二次クレームの発生率を80%削減」するための取り組みとしてクレーム対応マニュアルを作成・周知する場合、KPIにはクレーム対応研修の実施回数や出席率、マニュアル理解度テストの実施回数や合格率などが挙げられる

マネジャーは、改善目標の設定とその達成への取り組みとして、KGI・KPIを意識し、常に数値・指標として達成度を測ることによって、目標達成の可能性を高められるといえる。

コメント